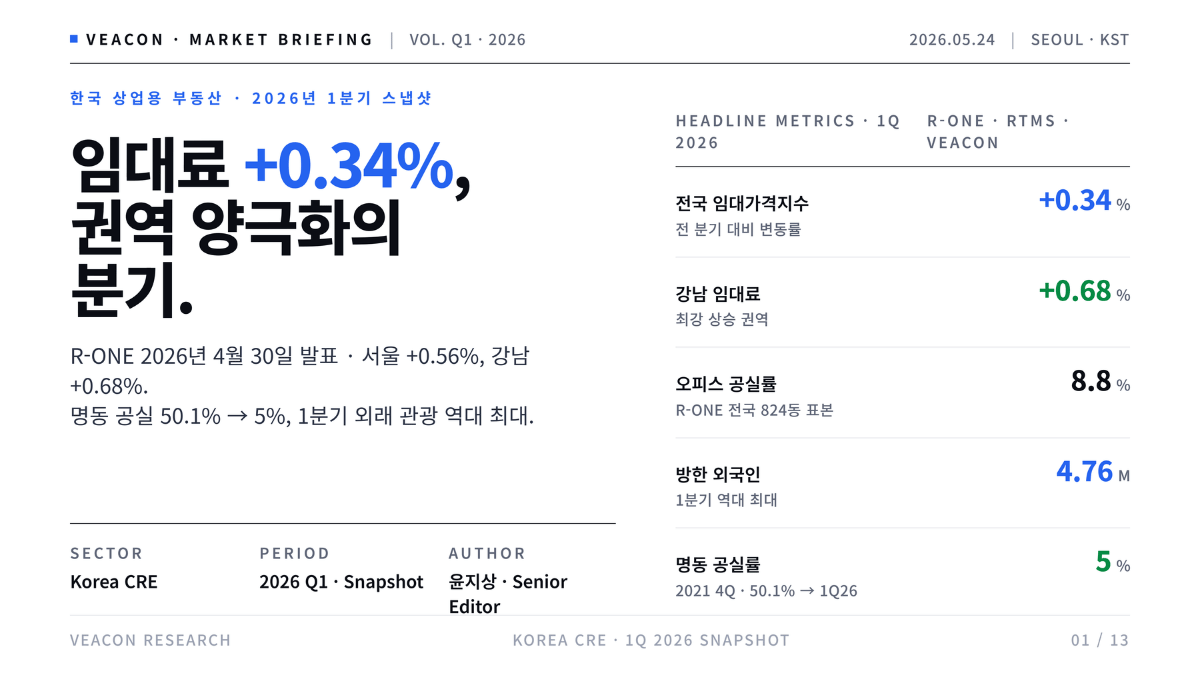

한국부동산원 R-ONE 이 2026년 4월 30일 발표한 「상업용부동산 임대동향조사」에 따르면 전국 임대가격지수가 전 분기 대비 0.34% 상승했습니다. 서울 0.56%, 강남 0.68%, 여의도 0.64%, 도심 0.62% 로 수도권 핵심 권역의 상승률이 두드러졌습니다. 같은 분기 세종은 -0.41%, 전북 -0.31%, 제주 -0.38% 로 비수도권 일부가 약세를 보이며 권역 양극화가 심화됐습니다 (한국부동산원 R-ONE).

권역별 임대료 양극화

서울 임대가격지수 0.56% 상승은 2026년 1분기 전국 평균 0.34% 의 1.6배 수준입니다. 권역별로 보면 강남이 0.68% 로 가장 강한 상승률을 기록했고 여의도 0.64%, 도심 0.62% 가 뒤를 이었습니다. 세 권역 모두 전 분기 대비 임대료가 견조하게 올랐으며 A급 프라임 자산의 임차 수요가 지속되고 있는 것으로 추정됩니다.

구분 | 권역 | 전 분기 대비 변동률 |

|---|---|---|

전국 평균 | 전국 | +0.34% |

서울 평균 | 서울 | +0.56% |

상승 권역 | 강남 | +0.68% |

상승 권역 | 여의도 | +0.64% |

상승 권역 | 도심 | +0.62% |

약세 권역 | 세종 | -0.41% |

약세 권역 | 제주 | -0.38% |

약세 권역 | 전북 | -0.31% |

비수도권 약세 권역으로는 세종 -0.41%, 전북 -0.31%, 제주 -0.38% 가 두드러집니다. 수도권과 일부 비수도권 사이의 임대료 방향성이 정반대로 갈리는 양극화 패턴이 분기 단위 데이터에서 일관되게 관찰되고 있습니다. REIT 운용역과 자산운용사 부동산본부 입장에서 권역 선택의 정합성이 NOI 성과를 가르는 분기 변수로 자리잡았습니다.

공실률과 자산군별 임대료 분포

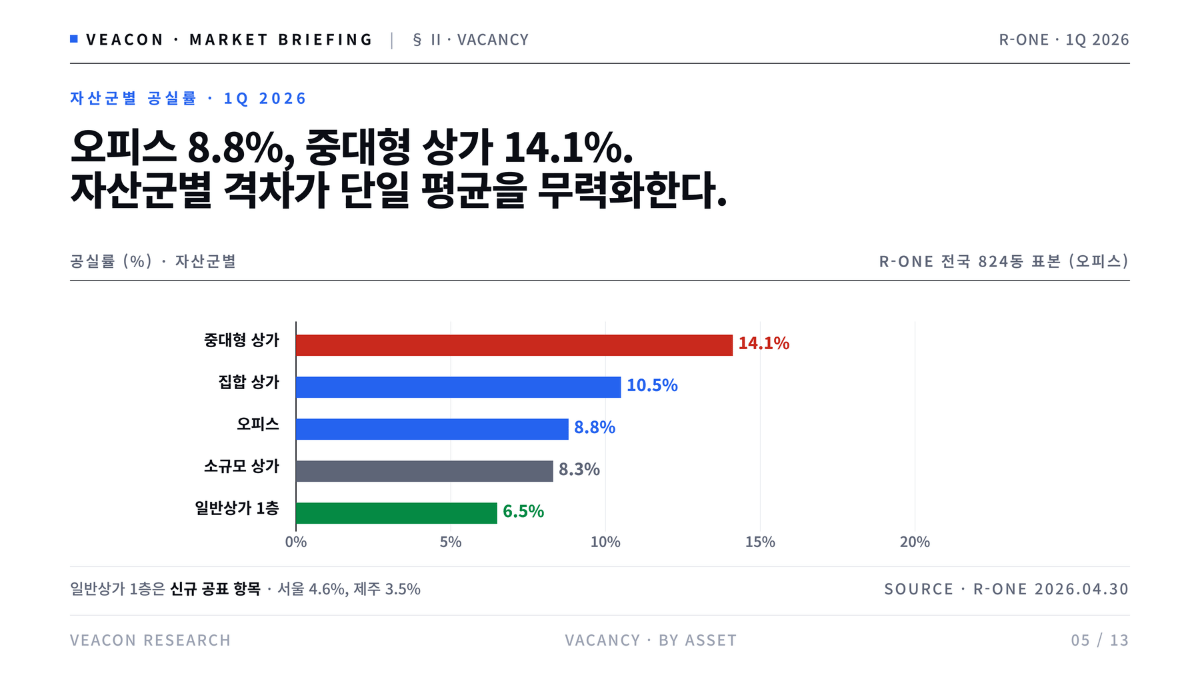

R-ONE 2026년 1분기 오피스 공실률은 전국 824동 표본조사 기준 8.8% 입니다. 상가는 자산군별 격차가 큽니다. 일반상가 1층 공실률은 이번 분기 신규 공표 항목으로 6.5% 를 기록했으며, 서울 4.6%, 제주 3.5% 로 일부 지역이 낮은 반면 광주·경북·대구·세종 순으로 높습니다.

자산군 | 공실률 | 투자수익률 | 평균 임대료 (㎡당) |

|---|---|---|---|

오피스 | 8.8% | 1.80% | 18,800원 |

중대형 상가 | 14.1% | 0.99% | 26,600원 |

집합 상가 | 10.5% | 1.23% | 26,900원 |

소규모 상가 | 8.3% | 0.79% | 20,600원 |

일반상가 1층 | 6.5% | - | - |

자산군별로 임대료 수준이 분리돼 있어 단일 평균값으로 시장을 측정하면 cohort 정의가 흐려집니다. 출처별 표본 정의 차이가 같은 시장에 대한 다른 그림을 만드는 구조적 한계는 시리즈 글 오피스 평균값, 누구의 평균인지부터 봐야 합니다에서 정리돼 있습니다.

1분기 거래 흐름과 Veacon cohort 분석

RTMS 신고 기준 2026년 1분기 한국 상업용 부동산 거래는 전 분기 대비 조정 국면에 들어섰습니다. 2025년 한국 CRE 전체 거래액이 33조원대 규모로 역대 최대를 기록한 데 따른 고기저 효과로 해석됩니다.

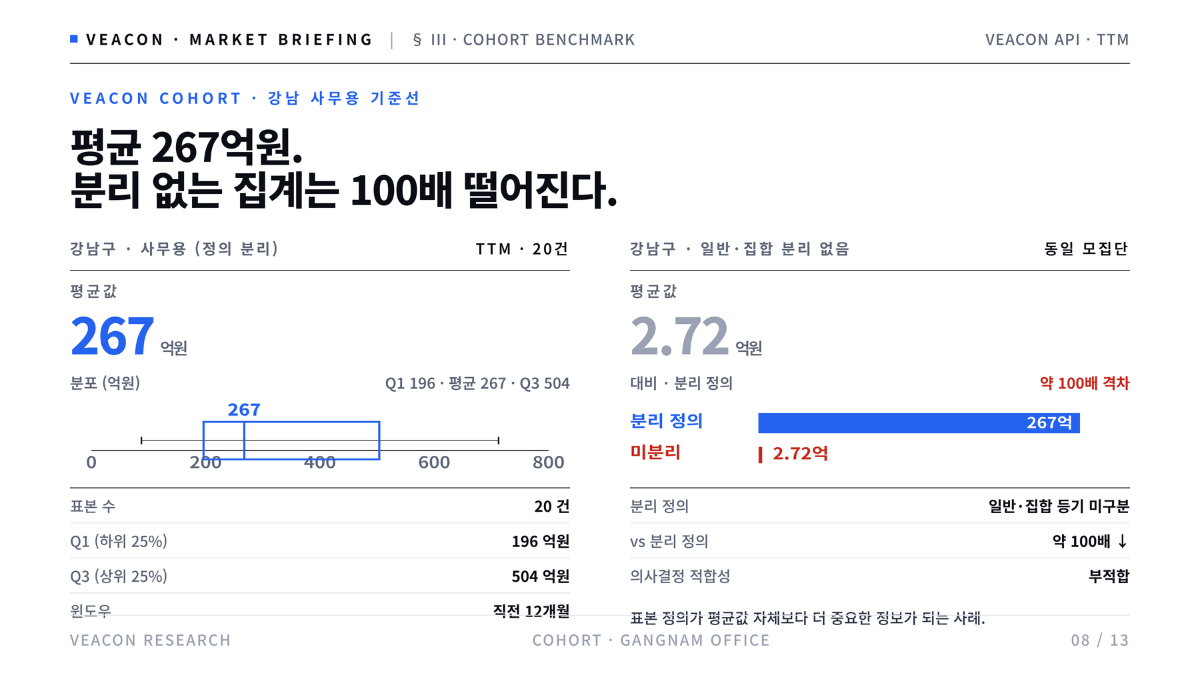

Veacon API 응답 기준 강남구 사무용 빌딩 매매를 직전 12개월으로 추리면 표본은 20건, 평균값 267억원, 하위 25%~상위 25% 구간은 196억~504억원 입니다. 같은 강남구 데이터에서 일반·집합 등기 분리 없이 집계하면 평균값이 2.72억원으로 약 100배 떨어집니다. 표본 정의가 평균값 자체보다 더 중요한 정보가 되는 사례입니다. 자세한 분석은 시리즈 글 강남 오피스 빌딩 매매 평균값 267억에 정리돼 있습니다.

외래 관광 회복과 리테일 공실률

2026년 1분기 방한 외국인은 4,759,471명으로 전년 대비 23% 증가해 1분기 역대 최대를 기록했습니다. 외국인 카드 소비액도 3.21조원으로 전년 대비 23% 증가했습니다 (문화체육관광부 2026년 4월 16일 보도자료). 3월 단월 방한 인원이 206만명으로 월별 최대 동시 경신한 점도 분기 흐름 강도를 반영합니다.

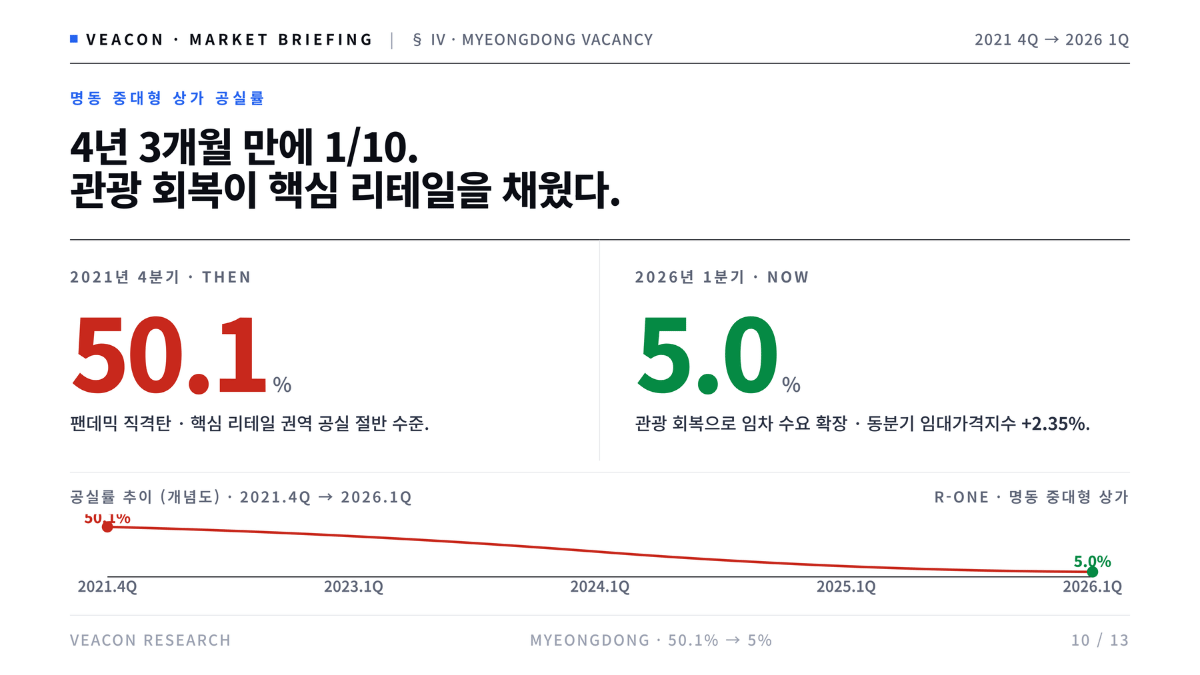

관광 회복은 핵심 리테일 권역의 공실률 축소로 이어지고 있습니다. R-ONE 기준 명동 중대형 공실률은 2021년 4분기 50.1% 에서 2026년 1분기 5% 로 4년 3개월 만에 1/10 수준으로 축소됐습니다. 같은 분기 명동 임대가격지수는 전 분기 대비 2.35% 상승했습니다.

매크로 background

한국은행 기준금리는 2.50% 로 2025년 5월 이후 7회 연속 동결됐습니다 (2026년 4월 10일 회의 기준). 신현송 신임 총재가 2026년 4월 20일 취임했으며, 첫 정책결정회의는 5월 28일에 예정돼 있습니다. 인준 청문회에서 총재는 "한국의 유가 민감성을 고려할 때 물가 안정에 더 큰 중점을 두겠다"고 발언했습니다.

미국 연준 연방기금금리는 3.50~3.75% 로 2026년 4월까지 3회 연속 동결됐습니다. 한미 금리차 100~125bp 가 외국계 자본 흐름과 환율에 영향을 미치고 있으며, 외국계 매수자의 환헤지 비용은 분기 차입 비용에 직접 들어갑니다.

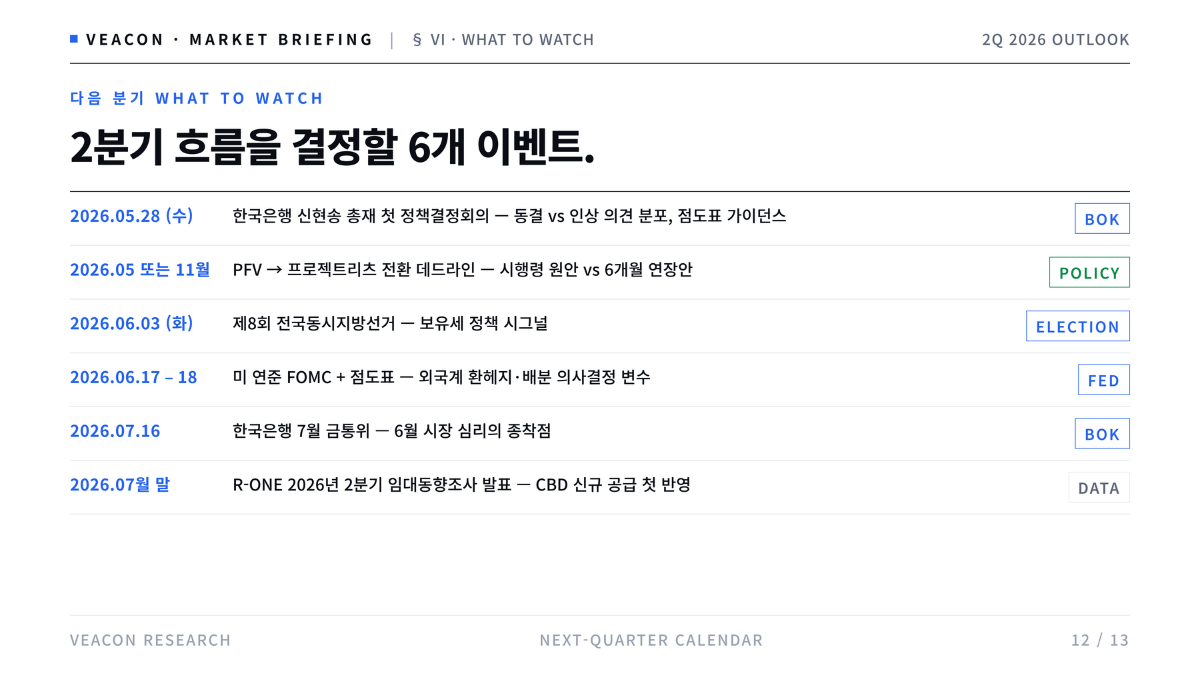

다음 분기 What to watch

2026년 2분기와 6월 단월 흐름을 결정할 주요 일정은 다음과 같습니다.

일정 | 이벤트 | 영향 |

|---|---|---|

2026.5.28 | 한국은행 신현송 총재 첫 정책결정회의 | 동결 vs 인상 의견 분포, 점도표 가이던스 |

2026.5월 또는 11월 | PFV→프로젝트리츠 전환 데드라인 | 시행령 원안 vs 6개월 연장안 |

2026.6.3 | 제8회 전국동시지방선거 | 보유세 정책 시그널 |

2026.6.17~18 | 미 연준 FOMC + 점도표 | 외국계 환헤지·배분 의사결정 변수 |

2026.7.16 | 한국은행 7월 금통위 | 6월 시장 심리 종착점 |

2026.7월 말 | R-ONE 2026년 2분기 임대동향조사 발표 | CBD 신규 공급 첫 반영 |

Caveats

본문의 민간 시장조사기관 집계 수치는 한국부동산원 R-ONE 표본조사와 자산 grade · 표본 정의 차이로 격차가 존재합니다. 출처별 격차와 한국 CRE 데이터의 구조적 한계는 한국 상업용 부동산 데이터의 5가지 구조적 한계 글에 정리돼 있습니다.